Den 12. oktober 2021 la Regjeringen frem statsbudsjettet for 2022. Det foreslås skattelettelser for unge og redusert trinnskatt. I tillegg varsles endring i reglene om beskatning av ansatteopsjoner.

Endringer i skattesatser

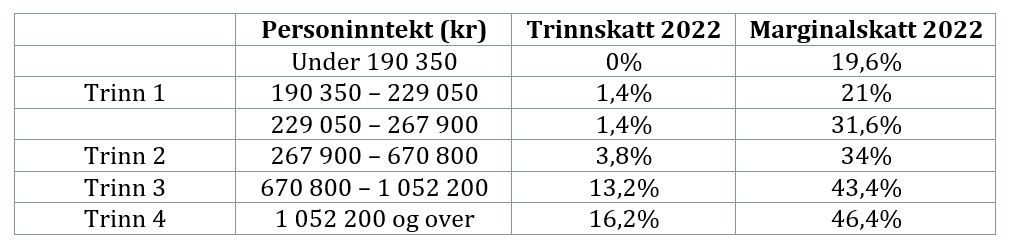

Regjeringspartiene jobber uttalt for å «gjøre det mer lønnsomt å jobbe, spesielt for personer med lave inntekter, blant annet ved å senke skatten på inntekt». I tråd med dette foreslås videre reduksjon av skattesatsene for trinn 1 og 2 i statsbudsjettet for 2022.

Satsen i trinn 1 reduseres med 0,3%, dvs. til 1,4%. Satsen i trinn 2 reduseres med 0,2%, til 3,8%. Satsene i trinn 3 og 4 står uendret. Marginalskatt på lønn ekskl. arbeidsgiveravgift er etter forslaget som følger:

Regjeringen foreslår å øke satsen i minstefradraget fra 46% av samlet lønn og trygd, til 48%. I tillegg foreslår regjeringen at maksimalt minstefradrag økes med anslått lønnsvekst til 109 950 kroner. Med forslaget for 2022 vil overgang fra sats til øvre grense i minstefradraget skje ved en inntekt på om lag 229 050 kroner. Satsen i minstefradraget i pensjonsinntekt økes til 40%.

Regjeringen ønsker videre å gi unge arbeidstakere en skattelettelse. Det foreslås derfor at det gis et fradrag på inntil 23 500 kroner ved fastsettingen av alminnelig inntekt for personer som er 17–29 år i inntektsåret. Det kan redusere skatten for unge med lave arbeidsinntekter med inntil 5 170 kroner.

Foreldrefradraget økes til 25 000 kroner per barn.

Det er ikke foreslått endringer i skattesatsen på alminnelig inntekt i 2021. Denne forblir på 22%.

Formuesskatt

Det foreslås å redusere verdsettelsen av arbeidende kapital til 50% fra 2022. Forslaget om å senke verdsettelsen av arbeidende kapital til 50% vil også omfatte hoteller og overnattingssteder.

Bunnfradraget er økt fra 870 000 kroner i 2013 og utgjør i 2021 1,5 mill. kroner (3 mill. kroner for ektefeller). Regjeringen foreslår å øke bunnfradraget til 1,6 mill. kroner (3,2 mill. kroner for ektefeller).

Regjeringen foreslår også å redusere verdsettelsesrabatten av primærboliger med høy verdi. Verdsettelsesprosenten blir 50 for den delen av verdien som overstiger 15 mill. kroner. Verdsettelsen vil være 25% av verdien opp til og med 15 mill. kroner. Forslaget vil dermed ikke ha konsekvenser for skattytere som eier boliger med en omsetningsverdi under 15 mill. kroner.

Regjeringen foreslår at formuesverdiene av fritidsboliger oppjusteres med 10% fra 2021 til 2022. Eventuelle formuesverdier som overstiger maksimalgrensen på 30% etter denne oppjusteringen, kan skattyter kreve nedsatt på vanlig måte.

Ansatteopsjoner i selskap i oppstarts- og vekstfasen

Regjeringen er opptatt av å legge til rette for at oppstartsselskap skal få gjennomført lønnsomme investeringer, vokse og bidra til sysselsetting og verdiskaping. Ett aspekt ved dette er å tilrettelegge for at oppstartsselskaper kan tilby konkurransedyktig lønn og dermed ansees som attraktive arbeidsgivere. Et slikt virkemiddel for bedriftene er å tilby de ansatte ansatteopsjoner.

Den gjeldende ordningen for opsjonsbeskatning er lite brukt. Det kan skyldes at den oppleves som komplisert, og at den kan skape likviditetsutfordringer for den ansatte når opsjonen innløses i aksjer. Regjeringen foreslår derfor at den nå erstattes av en enklere og mer gunstig og forutsigbar ordning.

Kort sagt vil den nye ordningen innebære at verken tildeling eller innløsning av opsjonen utløse skatteplikt. Beskatning skjer i tråd med aksjonærmodellen først når aksjene realiseres, jf. skatteloven §§ 10-30 flg. Det er ingen lønnsbeskatning, slik det er i den eksisterende ordningen.

Ettersom det kommer et regjeringsskifte i 2022 forventer vi endringer til forslaget om beskatning av ansatteopsjoner i revidert statsbudsjett. Vi vil komme nærmere tilbake til den foreslåtte endringen når det reviderte statsbudsjett foreligger.

Konsernbidrag til utenlandske datterselskaper

Regjeringen fremmer forslag om at et morselskap som er skattemessig hjemmehørende i Norge, kan kreve fradrag for konsernbidrag til dekning av et «endelig underskudd» i et datterselskap som er hjemmehørende, reelt etablert og driver reell økonomisk aktivitet i en annen EØS-stat.

Forslaget innebærer en lovfesting av gjeldende rett i ny § 10-5 i skatteloven. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2021.

Avgiftsendringer

For 2022 foreslås en pakke med avgiftsendringer i tråd med prinsippene for et bærekraftig bilavgiftssystem. Forslagene bremser nedgangen i provenyet, samtidig som insentivene til å kjøpe nullutslippsbiler styrkes. Som en del av denne pakken foreslår regjeringen å øke satsene i CO2-komponenten i engangsavgiften for personbiler og å stramme inn særfordelen for ladbare hybridbiler i engangsavgiften.